我们在上一篇文章 对跨境人才流动已作全景介绍。以此为基础,本文将讨论香港和中国大陆的税收居民在同一纳税年度内于两地工作如何分配就业收入的问题。

香港

香港采用地域来源原则征税,即只有源自香港的收入才需缴税。反之,在大多数情况下,本地居民从香港以外获得的收入不需在香港缴税。该制度能避免同一收入在两个或多个税收管辖区双重课税的情况。

根据《税务条例》(第112章)第8(1A)(a)条,在计算香港薪俸税时,休假期间所得工资(“假期工资”)亦包括在内;而第8(1A)(c)条则将香港以外任何地区的就业收入排除在香港薪俸税的课税基础之外。因此,在实际操作中中,如何分摊两地假期工资成为申请双重课税宽免的关键。

上诉法庭最近对上述条文进行了仔细分析。该案中,雇员卢先生受雇于香港雇主,并被借调派遣到中国大陆,而他的雇佣关系仍然保留在香港公司。由于卢先生受雇于香港公司,一般而言他应该在香港就其薪金所得缴纳薪俸税。此外,由于符合《税务条例》第8(1A)(c)条双重课税宽免的条件,卢先生的收入并非全数需要在香港缴纳薪俸税。在雇佣合约没有明确规定的情况下,该如何正确及公平地分配他的两地收入?

上诉法庭考虑了四种不同的基于时间的分摊方法,即:

- 只排除在香港以外地区工作的日子 :确定纳税人在香港以外地区工作的日子(“非香港工作日”),并只排除这些日子对应的收入。此为税务局在上诉法庭提出的主要立场;

- 只包括在香港工作的日子 :确定纳税人在香港工作的日子(“香港工作日”),并排除所有其他日子对应的收入。此为审理雇员上诉时税务上诉委员会所采用的公式;

- 排除身在香港以外的日子 (不论是否为工作日):确定纳税人身在香港以外的日子(不论是否为工作日),并排除这些日子对应的收入。此为税务局实践中一贯采用的“日进日出公式”;或

- 排除在香港以外的工作天数以及经商定或按比例计算的休假天数 :确定非香港工作日以及相应的休假天数,并排除这些天数总计对应的收入。此为税务局在上诉中所提出的替代公式,也是律师为协助法庭提出的立场。

上诉法庭考虑了四种分摊方法后,得出以下结论:

- 第一种方法没有考虑纳税人累积的任何假期工资,而这些假期工资可能是因非香港工作日而获得的。因此,第一种方法并不公正公平;

- 第二种方法原则上有误,违背第8(1A)(c)条为排除性条款的立法意图;

- 第三种“日进日出公式”并不理想,因为雇员在何处度过周末和假期将会影响其缴纳税款的多少,产生异常情况;及

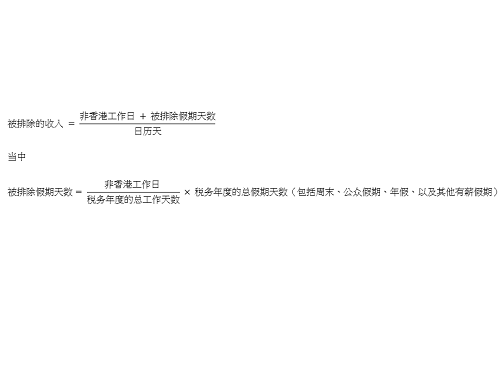

- 第四种方法更可取,因为尽管纳税人在假期没有提供服务,但假期工资实际上是对雇员在非香港工作日所提供服务的一种奖励。因此,就第8(1A)(c)条排除的目的而言,源自非香港工作日的假期工资应被考虑在内,而如何分摊则取决于每个个案,即有关假期工资可归于哪些服务。在没有任何合同安排或没有任何证据表明有关假期工资可归于哪种服务的情况下,法院批准了以下分摊公式:

简而言之,香港有双重课税宽免,而源自非香港工作日的假期工资会计算在非香港的收入内,从而获得宽免。

中国大陆

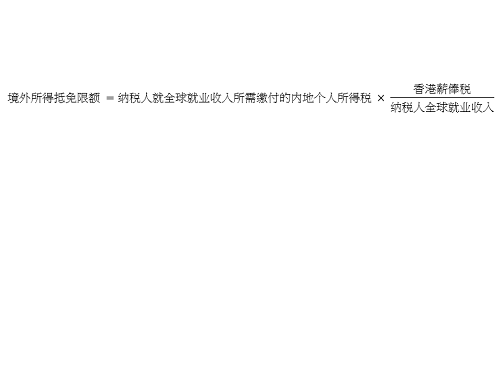

对于从香港获得就业收入的内地税收居民而言,除了缴纳香港的薪俸税外,他们仍需就其全球收入缴纳中国的个人所得税。但他们可以将在香港有纳税的薪俸,在限额内作为境外所得进行抵免。

国家税务总局和财政部于2020年1月17日发布的《关于境外所得有关个人所得税政策的公告》规定了有关此类情形所适用的境外所得抵免限额的计算方法载于,内容如下:

总结

就香港薪俸税中非本地收入的分配/排除问题,上诉法庭的裁决认为,雇主和雇员可以就如何分配假期工资达成协议。因此,双方最好将这种分配方式记录在案,而不是将问题留待税务局或法院处理。在没有这种协议的情况下,与税务局之前采用的日进日出公式相比,新方法似乎更加公平。

在任何情形下,雇员和雇主都应保持适当和完整的记录,包括假期天数、相关假期的性质,以及雇员在何处度过他/她的工作天。