卫·视角

香港拟定家族办公室税务宽减制度一览

24 三月 2023 | 适用法律:: 香港 | 阅读时间: 5分钟

香港财经事务及库务局 (FSTB) 在 3 月 24 日发表的《有关香港发展家族办公室业务的政策宣言》)中宣布了多项措施,以期缔造具有竞争力的有利环境,让全球家族办公室和资产拥有人的业务在香港蓬勃发展。

这些措施包括对在香港运营的“单一家族办公室”提供专门的税务宽减制度。应予澄清的是,《2022 年税务(修订)(家族投资控权工具的税务宽减)条例草案》(《条例草案》)1 下拟定的税务宽减制度尚未生效。《条例草案》仍在立法程序当中,本文所指的税务宽减条件是根据已刊宪的《条例草案》中的条款而作出的概要。

虽然香港主要采用地域来源征税原则,即是持有投资的实体一般只有“在香港经营任何行业或业务”并获得“源自香港”的“经营所得”(而非资本性所得)的利润时,才需缴纳利得税2 ,但这些条件都是依据普通法的概念而厘定的,取决于具体事实,并不明确,所以与香港有任何关连的投资实体会有某程度的税务风险。

此外,随着最近香港对“指明外地收入” 作出征税 ,"在香港经营任何行业或业务"的实体如"在香港获得"5 此类外地收入並符合某些条件(但又不符合一些例外情况6 ),更可能面临进一步的利得税风险。

目前,企业的利得税税率为 16.5%(首200万港元应评税利润按 8.25% 征税,但须符合某些条件)。

《条例草案》旨在对家族投资控权工具(家控工具)的收入提供保障,即在符合某些条件的情况下,家控工具的利润按优惠税率(2022-2023 课税年度将为 0%)征利得税。该制度旨在惠及已在香港拥有家族办公室及家控工具的家族,以及有意在香港设立投资团队的海外家族。

预计《条例草案》将在 2023 年 4 月底或 5 月初得到完善并颁布,税务宽减将追溯适用于 2022 年 4 月 1 日及之后的课税年度。

条件

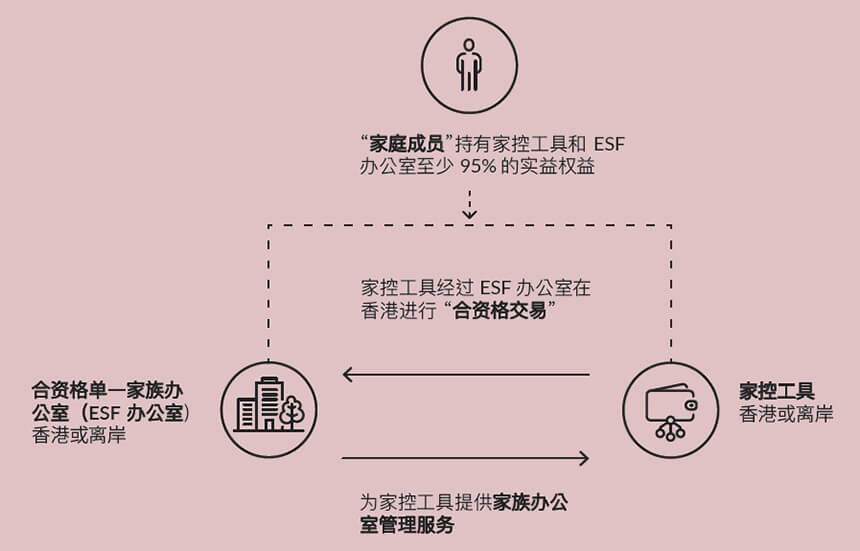

家控工具与家族办公室之间的关系

《条例草案》旨在对“合资格家控工具”持有的,并由“合资格单一家族办公室”(ESF 办公室)管理的“合资格投资”提供税务优惠。

对家控工具和ESF办公室的主要要求

家控工具可以是在香港境内或境外设立的任何实体,包括任何法律安排、法团、合伙企业或信托。但 ESF 办公室必须是私人公司。

家控工具和 ESF 办公室的“中央管理及控制”均须在香港进行。此外,“家族”中的一名或多名成员必须累计持有家控工具和 ESF 办公室至少 95% 的实益权益。

家控工具和 ESF 办公室的“中央管理及控制”均须在香港进行。此外,“家族”中的一名或多名成员必须累计持有家控工具和 ESF 办公室至少 95% 的实益权益。就“家族”中的主要成员而言,其父母、配偶、后代、兄弟姐妹、兄弟姐妹的子女、堂(表)兄弟姐妹及姻亲所持有的任何权益均可计入实益权益内。

《条例草案》还有详细规定,承认自然人可通过拥有表决控制权或通过信托结构,被视为拥有该家族资产的实益权。这意味着,如果家控工具(或 ESF 办公室)是由全权信托持有,而家族中的一名或多名成员被指定为酌情受益人(或属于一类受益人),则可符合“家族”实益权要求。

关键财务参数

ESF 办公室管理的家控工具(及其拥有的实体)在每个课税年度结束时的附表 16 C 资产(见下文)的总资产净值 (NAV) 不得少于 2.4 亿港元。预计税务局将发布一份《税务条例释义及执行指引》(DIPN),阐明资产净值的详细计算方法。

此外,家控工具的合资格员工8人数必须是税务局局长 (CIR) 认为足够的,在任何情况下均不得少于两名。在每个课税年度,家控工具为进行投资活动而在香港支付的营运开支总额亦须足够,在任何情况下均不得少于 200 万港元。9 预计新 DIPN 中对这些实质要求将有进一步的指导。

ESF 办公室(但不适用于家控工具)通过提供家族办公室管理服务获得的利润至少应为 ESF 办公室每年总利润的 75% ,此类利润应在香港缴纳利得税。75% 的安全港规则允许 ESF 办公室从第三方获得收入,不过本税务优惠的目的并非使联合家族办公室获得优惠。

合资格交易

家控工具经过 ESF 办公室在香港进行的“合资格交易”而产生的利润,即处置附表 16C 所列资产(主要包括传统金融资产)所产生的利润,可获税务优惠。

家控工具经过 ESF 办公室在香港进行的“合资格交易”而产生的利润,即处置附表 16 C10 所列资产(主要包括传统金融资产)所产生的利润,可获税务优惠。

乍看之下,家控工具似乎只有持有附表 16 C 资产,才有资格获得优惠。但实际上,《条例草案》指明家控工具可持有“关联公司”或“被投资公司”的“指明证券” 11,而这些公司本身是可持有其他资产的,如艺术品、加密货币、非同质化代币、位于香港境外的不动产等。家控工具处置此类“指明证券”的利润仍有资格享受税务优惠,前提是须符合某些测试12 。但要注意如这些“关联公司”或“被投资公司”本身处置其持有的资产时,是没有税务优惠的13 。

此外,“附带交易”所产生的收入,例如家控工具持有附表 16 C 资产所产生的利息收入,也将享受税务优惠,前提是这些收入不超过家控工具通过合资格交易和附带交易获得的总收入的 5% 。

选择加入

家控工具可以书面形式作出不可撤销的选择,以受惠于这税务优惠制度。作出这选择并获得优惠无需得到 CIR 的事先批准,但家控工具和 ESF 办公室应保存其实益权益等记录,将来可能会被 CIR 进行审查。一些家族如希望确保其结构符合税务优惠的条件,可向 CIR 申请事先裁定。

未来

在这税务优惠制度下,只要符合条件,由在香港营运的资产管理团队为家控工具进行的交易和投资便可获得税务优惠。如欲受惠於本税务优惠的任何家族资产持有结构,特别是由信托持有的结构,应尽快寻求法律咨询。

- 于 2022 年 12 月 9 日刊宪。

- 见《香港法例》第112章《税务条例》(IRO) 第 14 条。

- 定义见《税务条例》新订第 15 H (1) 条,包括来源于香港境外的股息、利息和股权权益处置收益。

- 2022 年 12 月 22 日颁布的《2022年税务(修订)(指明外地收入征税)条例》对香港外地收入豁免征税 (FSIE) 制度作出限制。

- 根据《税务条例》第15 H (5) 条中的广泛定义。

- 条件包括该实体是否属于《税务条例》第 15 H 条所指的“跨国企业实体”;例外情况包括 FSIE 制度所规定的“经济实质要求”和“持股要求”方面的例外情况。

- 《税务条例》拟定的新附表 16 E(“附表”)第 4 条。“子女”的定义很广泛,包括个人或其配偶的收养子女/继子女/非婚生子女。

- 即在香港从事投资活动并具有所需的资格的香港全职员工。

- 虽然《条例草案》中列明这些要求适用于家控工具,但立法会于 2022 年 12 月 7 日发布的参考资料摘要(“参考资料摘要”)指出,家控工具仍可将其核心创收活动外判给 ESF 办公室。税务局局长将全面考虑各项事实,包括家控工具的投资策略、家控工具持有的资产类别等,以确定是否符合实质要求。

- 《税务条例》附表 16 C,亦适用于《税务条例》第 20 AM 条下的“统一基金豁免制度”。

- 指私人公司发行的股份、股票、债权证、债券股、基金、债券或票据。

- 这些测试包括“不动产测试”;持有期测试;控制测试和短期资产测试。(参见附表第12和13条)以及参考资料摘要附件C。

- 根据《税务条例》第14条的一般原则,此类利润仍须缴纳利得税。

联系我们