衛·視角

香港擬定家族辦公室稅務寬減制度一覽

24 三月 2023 | 適用法律:: 香港 | 閱讀時間: 5分鐘

香港財經事務及庫務局 (FSTB) 在 3 月 24 日發表的《有關香港發展家族辦公室業務的政策宣言》)中宣佈了多項措施,以期締造具有競爭力的有利環境,讓全球家族辦公室和資產擁有人的業務在香港蓬勃發展。

這些措施包括對在香港運營的“單一家族辦公室”提供專門的稅務寬減制度。應予澄清的是,《2022 年稅務(修訂)(家族投資控權工具的稅務寬減)條例草案》(《條例草案》)1 下擬定的稅務寬減制度尚未生效。《條例草案》仍在立法程式當中,本文所指的稅務寬減條件是根據已刊憲的《條例草案》中的條款而作出的概要。

雖然香港主要採用地域來源徵稅原則,即是持有投資的實體一般只有“在香港經營任何行業或業務”並獲得“源自香港”的“經營所得”(而非資本性所得)的利潤時,才需繳納利得稅2 ,但這些條件都是依據普通法的概念而釐定的,取決於具體事實,並不明確,所以與香港有任何關連的投資實體會有某程度的稅務風險。

此外,隨著最近香港對“指明外地收入”3 作出徵稅4 ,"在香港經營任何行業或業務"的實體如"在香港獲得"5 此類外地收入並符合某些條件(但又不符合一些例外情況6),更可能面臨進一步的利得稅風險。

目前,企業的利得稅稅率為 16.5%(首 200 萬港元應評稅利潤按 8.25% 徵稅,但須符合某些條件)。

《條例草案》旨在對家族投資控權工具(家控工具)的收入提供保障,即在符合某些條件的情況下,家控工具的利潤按優惠稅率(2022-2023 課稅年度將為0%)征利得稅。該制度旨在惠及已在香港擁有家族辦公室及家控工具的家族,以及有意在香港設立投資團隊的海外家族。

預計《條例草案》將在 2023 年 4 月底或 5 月初得到完善並頒佈,稅務寬減將追溯適用於 2022 年 4 月 1 日及之後的課稅年度。

條件

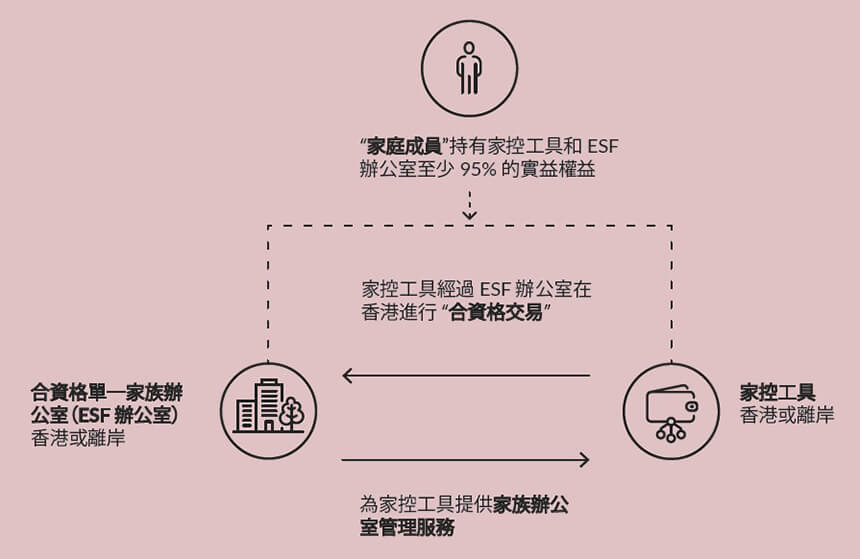

家控工具與家族辦公室之間的關係

《條例草案》旨在對“合資格家控工具”持有的,並由“合資格單一家族辦公室”(ESF 辦公室)管理的“合資格投資”提供稅務優惠。

對家控工具和ESF辦公室的主要要求

家控工具可以是在香港境內或境外設立的任何實體,包括任何法律安排、法團、合夥企業或信託。但ESF辦公室必須是私人公司。

家控工具和 ESF 辦公室的“中央管理及控制”均須在香港進行。此外,“家族”中的一名或多名成員必須累計持有家控工具和 ESF 辦公室至少 95% 的實益權益。

家控工具和 ESF 辦公室的“中央管理及控制”均須在香港進行。此外,“家族”中的一名或多名成員必須累計持有家控工具和 ESF 辦公室至少 95% 的實益權益。就“家族”中的主要成員而言,其父母、配偶、後代、兄弟姐妹、兄弟姐妹的子女、堂(表)兄弟姐妹及姻親所持有的任何權益均可計入實益權益內。

《條例草案》還有詳細規定,承認自然人可通過擁有表決控制權或通過信託結構,被視為擁有該家族資產的實益權。這意味著,如果家控工具(或 ESF 辦公室)是由全權信託持有,而家族中的一名或多名成員被指定為酌情受益人(或屬於一類受益人),則可符合“家族”實益權要求。

關鍵財務參數

ESF 辦公室管理的家控工具(及其擁有的實體)在每個課稅年度結束時的附表 16 C 資產(見下文)的總資產淨值 (NAV) 不得少於 2.4 億港元。預計稅務局將發佈一份《稅務條例釋義及執行指引》(DIPN),闡明資產淨值的詳細計算方法。

此外,家控工具的合資格員工8 人數必須是稅務局局長 (CIR) 認為足夠的,在任何情況下均不得少於兩名。在每個課稅年度,家控工具為進行投資活動而在香港支付的營運開支總額亦須足夠,在任何情況下均不得少於 200 萬港元9。預計新 DIPN 中對這些實質要求將有進一步的指導。

ESF 辦公室(但不適用於家控工具)通過提供家族辦公室管理服務獲得的利潤至少應為 ESF 辦公室每年總利潤的 75% ,此類利潤應在香港繳納利得稅。75% 的安全港規則允許 ESF 辦公室從第三方獲得收入,不過本稅務優惠的目的並非使聯合家族辦公室獲得優惠。

合資格交易

家控工具經過 ESF 辦公室在香港進行的 “合資格交易” 而產生的利潤,即處置附表 16C 所列資產(主要包括傳統金融資產)所產生的利潤,可獲稅務優惠。

家控工具經過ESF辦公室在香港進行的“合資格交易”而產生的利潤,即處置附表 16 C10 所列資產(主要包括傳統金融資產)所產生的利潤,可獲稅務優惠。

乍看之下,家控工具似乎只有持有附表 16 C 資產,才有資格獲得優惠。但實際上,《條例草案》指明家控工具可持有“關聯公司”或“被投資公司”的“指明證券”11 ,而這些公司本身是可持有其他資產的,如藝術品、加密貨幣、非同質化代幣、位於香港境外的不動產等。家控工具處置此類“指明證券”的利潤仍有資格享受稅務優惠,前提是須符合某些測試12 。但要注意如這些“關聯公司”或“被投資公司”本身處置其持有的資產時,是沒有稅務優惠的13 。

此外,“附帶交易”所產生的收入,例如家控工具持有附表 16 C 資產所產生的利息收入,也將享受稅務優惠,前提是這些收入不超過家控工具通過合資格交易和附帶交易獲得的總收入的 5% 。

選擇加入

家控工具可以書面形式作出不可撤銷的選擇,以受惠于這稅務優惠制度。作出這選擇並獲得優惠無需得到 CIR 的事先批准,但家控工具和 ESF 辦公室應保存其實益權益等記錄,將來可能會被 CIR 進行審查。一些家族如希望確保其結構符合稅務優惠的條件,可向 CIR 申請事先裁定。

未來

在這稅務優惠制度下,只要符合條件,由在香港營運的資產管理團隊為家控工具進行的交易和投資便可獲得稅務優惠。如欲受惠於本稅務優惠的任何家族資產持有結構,特別是由信託持有的結構,應儘快尋求法律諮詢。

- 於 2022 年 12 月 9 日刊憲。

- 見《香港法例》第 112 章《稅務條例》(IRO) 第 14 條。

- 定義見《稅務條例》新訂第 15 H (1) 條,包括來源於香港境外的股息、利息和股權權益處置收益。

- 2022 年 12 月 22 日頒佈的《2022 年稅務(修訂)(指明外地收入徵稅)條例》對香港外地收入豁免徵稅 (FSIE) 制度作出限制。

- 根據《稅務條例》第 15 H (5) 條中的廣泛定義。

- 條件包括該實體是否屬於《稅務條例》第 15 H 條所指的“跨國企業實體”;例外情況包括 FSIE 制度所規定的“經濟實質要求”和“持股要求”方面的例外情況。

- 《稅務條例》擬定的新附表 16 E(“附表”)第 4 條。“子女”的定義很廣泛,包括個人或其配偶的收養子女/繼子女/非婚生子女。

- 即在香港從事投資活動並具有所需的資格的香港全職員工。

- 雖然《條例草案》中列明這些要求適用於家控工具,但立法會於 2022年12月7日發佈的參考資料摘要(“參考資料摘要”)指出,家控工具仍可將其核心創收活動外判給ESF辦公室。稅務局局長將全面考慮各項事實,包括家控工具的投資策略、家控工具持有的資產類別等,以確定是否符合實質要求。

- 《稅務條例》附表 16 C,亦適用於《稅務條例》第 20 AM 條下的“統一基金豁免制度”。

- 指私人公司發行的股份、股票、債權證、債券股、基金、債券或票據。

- 這些測試包括“不動產測試”;持有期測試;控制測試和短期資產測試。(參見附表第 12 和 13 條)以及參考資料摘要附件C。

- 根據《稅務條例》第 14 條的一般原則,此類利潤仍須繳納利得稅。

聯繫我們