我們在上一篇文章 對跨境人才流動已作全景介紹。以此為基礎,本文將討論香港和中國大陸的稅收居民在同一納稅年度內於兩地工作如何分配就業收入的問題。

香港

香港採用地域來源原則徵稅,即只有源自香港的收入才需繳稅。反之,在大多數情況下,本地居民從香港以外獲得的收入不需在香港繳稅。該制度能避免同一收入在兩個或多個稅收管轄區雙重課稅的情況。

根據《稅務條例》(第112章)第8(1A)(a)條,在計算香港薪俸稅時,休假期間所得工資(“假期工資”)亦包括在內;而第8(1A)(c)條則將香港以外任何地區的就業收入排除在香港薪俸稅的課稅基礎之外。因此,在實際操作中中,如何分攤兩地假期工資成為申請雙重課稅寬免的關鍵。

上訴法庭最近對上述條文進行了仔細分析。該案中,僱員盧先生受僱於香港雇主,並被借調派遣到中國大陸,而他的僱傭關係仍然保留在香港公司。由於盧先生受僱於香港公司,一般而言他應該在香港就其薪金所得繳納薪俸稅。此外,由於符合《稅務條例》第8(1A)(c)條雙重課稅寬免的條件,盧先生的收入並非全數需要在香港繳納薪俸稅。在僱傭合約沒有明確規定的情況下,該如何正確及公平地分配他的兩地收入?

上訴法庭考慮了四種不同的基於時間的分攤方法,即:

- 只排除在香港以外地區工作的日子 :確定納稅人在香港以外地區工作的日子(“非香港工作日”),並只排除這些日子對應的收入。此為稅務局在上訴法庭提出的主要立場;

- 只包括在香港工作的日子 :確定納稅人在香港工作的日子(“香港工作日”),並排除所有其他日子對應的收入。此為審理僱員上訴時稅務上訴委員會所採用的公式;

- 排除身在香港以外的日子 (不論是否為工作日):確定納稅人身在香港以外的日子(不論是否為工作日),並排除這些日子對應的收入。此為稅務局實踐中一貫採用的“日進日出公式”;或

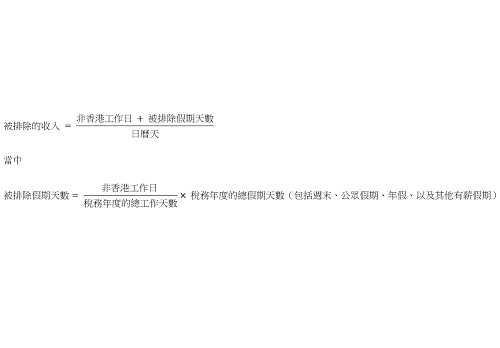

- 排除在香港以外的工作天數以及經商定或按比例計算的休假天數 :確定非香港工作日以及相應的休假天數,並排除這些天數總計對應的收入。此為稅務局在上訴中所提出的替代公式,也是律師為協助法庭提出的立場。

上訴法庭考慮了四種分攤方法後,得出以下結論:

- 第一種方法沒有考慮納稅人累積的任何假期工資,而這些假期工資可能是因非香港工作日而獲得的。因此,第一種方法並不公正公平;

- 第二種方法原則上有誤,違背第8(1A)(c)條為排除性條款的立法意圖;

- 第三種“日進日出公式”並不理想,因為僱員在何處度過週末和假期將會影響其繳納稅款的多少,產生異常情況;及

- 第四種方法更可取,因為儘管納稅人在假期沒有提供服務,但假期工資實際上是對僱員在非香港工作日所提供服務的一種獎勵。因此,就第8(1A)(c)條排除的目的而言,源自非香港工作日的假期工資應被考慮在內,而如何分攤則取決於每個個案,即有關假期工資可歸於哪些服務。在沒有任何合同安排或沒有任何證據表明有關假期工資可歸於哪種服務的情況下,法院批准了以下分攤公式:

簡而言之,香港有雙重課稅寬免,而源自非香港工作日的假期工資會計算在非香港的收入內,從而獲得寬免。

中國大陸

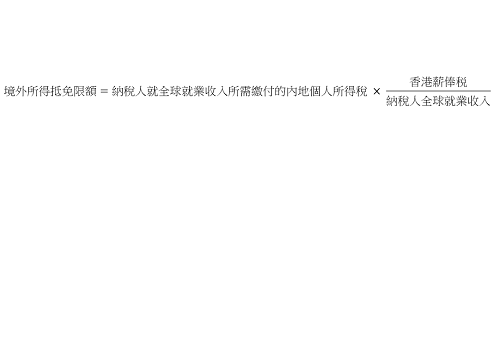

對於從香港獲得就業收入的內地稅收居民而言,除了繳納香港的薪俸稅外,他們仍需就其全球收入繳納中國的個人所得稅。 但他們可以將在香港有納稅的薪俸,在限額內作為境外所得進行抵免。

國家稅務總局和財政部於2020年1月17日發佈的《關於境外所得有關個人所得稅政策的公告》規定了有關此類情形所適用的境外所得抵免限額的計算方法載於,內容如下:

總結

就香港薪俸稅中非本地收入的分配/排除問題,上訴法庭的裁決認為,僱主和僱員可以就如何分配假期工資達成協定。 因此,雙方最好將這種分配方式記錄在案,而不是將問題留待稅務局或法院處理。 在沒有這種協議的情況下,與稅務局之前採用的日進日出公式相比,新方法似乎更加公平。

在任何情形下,僱員和僱主都應保持適當和完整的記錄,包括假期天數、相關假期的性質,以及雇員在何處度過他/她的工作天。

如果您有任何疑問,請隨時聯絡您在本所的聯繫人,或聯繫資深律師翁妍婷 ,或中國法律及稅務顧問何奕奕 。